超低金利時代が終焉?!住宅ローンどう選ぶ?【ムック本からご紹介 vol.11】

こんにちは。

LIFULL HOME’S 住まいの窓口note編集部の西牧です。

住宅購入検討者にとって、住宅ローンの金利動向は、関心が高いニュースの1つですよね。

2022年12月に日本銀行(以下、日銀)が、金融緩和政策の修正を発表し、今回の日銀の金融政策修正を受けて、大手銀行は2023年1月から住宅ローンの固定金利をさらに引き上げました。

4月には、現日銀総裁の任期満了により新体制を迎え、金融緩和対策も変わるのではないかといわれています。

住宅価格が高騰し、金利上昇が懸念される中、住宅ローンは慎重に選びたいですよね。今回は、少しでも損しない住宅ローンを選ぶために、先日発売された『マイホーム大全 2023』から住宅ローンの選び方について解説します。

※『マイホーム大全 2023』は、LIFULL HOME'Sが一部編集協力しています。出版社さんから許可をいただき、内容をご紹介します。

金融機関によって得意な金利タイプが違う!実際の金利を見てみよう!

住宅を購入することを決めた後、借入額が決まったら、どこの金融機関から住宅ローンを借りるか決めることになります。そこでよくある失敗例が、不動産会社に勧められる住宅ローンを何も比較しないまま、申し込んでしまうケースです。住宅ローンはちょっとした金利や条件の差で返済額が何百万円も違ってきます。

住宅ローンは大きく分けて、変動金利型、全期間固定金利型、固定金利選択型の3つの金利タイプがあります。

<3つの金利タイプ>

・変動金利型(金利が6ヶ月ごとに見直されるタイプ)

経済情勢の変化に伴い、返済途中で金利が変動するタイプ。金利は年2回、4月と10月に見直されるのが一般的です。金利が上がると返済額中の利息の割合が増え、元本が減りにくくなります。

・全期間固定金利型(ローン完済までずっと同じ金利が続くタイプ)

借入期間中はずっと同じ金利で固定されるタイプ。経済の動きや金利情勢によって返済額が左右されることがないので安心して返済できます。借りたときに金利が決まってしまうので、タイミングが肝心です。

・固定金利選択型(選択した期間の金利が固定されるタイプ)

1年、3年、5年、10年、20年など、一定期間の金利を固定できるタイプ。期間が長いほど金利は高くなっていきます。金利固定期間終了となった時点で、再度、固定金利選択型か変動金利型かを選べます。

※詳細は、本誌の別ページで解説しています。気になる方は書店やウェブサイトでチェックしてみてくださいね。

この金利タイプはどの金融機関でも取り扱っていますが、得意なタイプは金融機関それぞれで異なります。そのため、金融機関を選ぶ際は、まず自分の利用する金利タイプを決めて、そのあとに決めた金利タイプを得意とする金融機関を選ぶことが大切です。

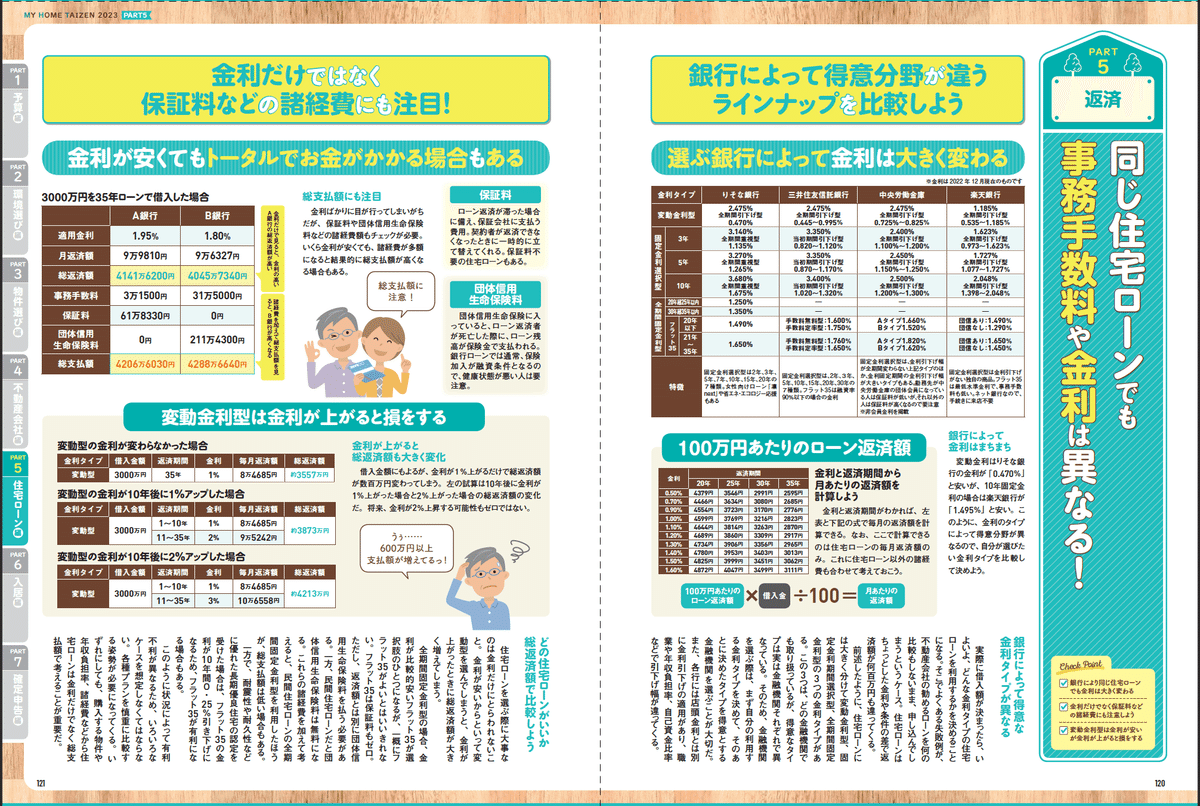

下記の表を見てみると、変動金利型では、りそな銀行が0.47%と金利が低いですが、3年固定金利選択型の場合は、三井住友信託銀行の方が低いなど、金利タイプによって得意分野が異なることが分かります(金利は2022年12月のものです)。

また、各金融機関には、店頭金利とは別に金利引き下げの適用があり、職業や年収負担率、自己資金比率などで引き下げ幅が変わってきます。複数の金融機関に問合せをして比較してみるとよいでしょう。

要注意!金利が安くても諸経費でトータル金額が高くなることも!

住宅ローンは金利が最も安いところを選びたいと思ってしまいがちですが、事務手数料や保証料、団体信用生命保険料などの諸経費が多額になると結果的に総支払額が高くなってしまうことがあります。

上記の表では、金利だけ見ると、金利の高いA銀行の総返済額が高いですが、諸経費を加えて総支払額で見ると、B銀行が高くなります。

このように総支払額で考えると、選ぶローンが変わってきますので、住宅ローンを選ぶ際は、保証料や団体信用生命保険料などの諸経費額も事前に確認をしておきましょう。

<主な諸経費>

・保証料

住宅ローン返済が滞った場合に備えて、保証会社に支払う費用です。契約者が返済できなくなったときに一時的に立て替えてもらえます。保証料不要の住宅ローンもあります。

・団体信用生命保険料

団体信用生命保険料に入っていると、住宅ローン返済者が死亡した際に、住宅ローン残高が保険金で支払われます。銀行ローンでは通常、保険加入が融資条件となるので、健康状態が悪い人は注意す必要があります。

住宅ローンは総支払額で決める!各種プランを慎重に比較しよう!

住宅ローンを選ぶ際に大事なのは、金利だけにとらわれないことです。例えば、金利が安いからといって変動型を選んでしまうと、金利が上がったときに総返済額が大きく増えてしまいます。金利が1%上がるだけで総返済額が数百万円変わります。

全期間固定金利型の場合、金利が比較的安いフラット35が選択肢のひとつになることがあります。保証料はゼロですが、返済額とは別に団体信用生命保険料を払う必要があります。一方、民間住宅ローンだと団体生命保険料が無料です。前述でもお伝えした通り、諸経費を加えて考えると、金利が安くても結局、総支払額が高くなってしまう可能性もでてきます。

また、耐震性や耐久性などに優れた長期優良住宅の認定を受けた場合は、フラット35の金利が10年間で0.25%引き下げになるため、フラット35が有利になる場合もあります。

このように、住宅ローンは購入する物件や年収負担率、諸経費など、状況によって有利不利が異なるため、各種プランを慎重に比較する必要があります。金利だけではなく、総支払額で考えることが重要です。

住宅ローンは、金融機関やファイナンシャルプランナーに相談することができますので、心配な場合は利用してみるのも手です。

・返済額を計算してみよう!

LIFULL HOME'S 住宅ローンシミュレーションでは、購入物件の価格、世帯年収、自己資金(頭金)や年齢などを入力すると、毎月の返済額や返済総額の目安が分かります。

金利の数値も変えることができるため、返済額がいくらになるのかシミュレーションしてみましょう。

いかがでしたでしょうか。

『マイホーム大全 2023』では、今回ご紹介した内容以外にも、住宅ローンの基礎や選び方のポイント、得する住宅ローンランキングなどを掲載しています。

また、住宅購入に必要な知識を予算編~確定申告編までまるっと紹介しているので、ぜひ読んでみてくださいね。

家探し・家づくりの無料相談サービス

「LIFULL HOME'S 住まいの窓口」

ハウジングアドバイザーが中立的な立場で理想の住まい探し、家づくりをサポートする窓口です。購入までの進め方、物件の探し方や住宅ローンの組み方といった疑問を、無料で何度でも相談できます。さらに立地や予算、ご希望に合わせて、複数の建築会社・不動産会社を紹介。理想の住まいを叶えるために、さまざまな側面からお手伝いします。