購入後3年間、固定資産税が半額に?!コストダウンのお得技3選【ムック本からご紹介シリーズvol.9】

こんにちは。

LIFULL HOME’S 住まいの窓口note編集部の西牧です。

先日、不動産関連のニュースを見ていたところ、都心部の70㎡の中古マンション価格が1億円に迫る(※)という記事を目にしました。一般的にファミリータイプの3LDKマンションの広さは60~80㎡が多く、3名以上のご家族であれば該当する人も多いのではないでしょうか。

地域や立地、マンションか一戸建てかによって上昇率に差はありますが(過去の記事で詳しく解説しています)、過去に比べて住宅価格は確実に上昇しています。

今回は、住宅価格が高騰している中で、住宅購入の負担をできるだけ緩和できるよう、先日発売された『日本一わかりやすい一戸建ての選び方がわかる本 2023』の特集の「知らないで買うと損をする!コストダウンのお得技20」から3つご紹介します。

※東京カンテイ市況レポートより(【2022年10月】三大都市圏・主要都市別/中古マンション70m2価格月別推移)

『日本一わかりやすい一戸建ての選び方がわかる本 2023』は、LIFULL HOME'Sが一部編集協力しています。出版社さんから許可をいただき、内容をご紹介します。

お得技①:新築住宅なら3年間固定資産税が半額に?!

お得技の1つめにご紹介するのは、固定資産税の減税措置についてです。

固定資産税は、住宅購入後に毎年かかってくる税金で、市区町村(東京都は都)から課税されます。税額は固定資産税評価額で決まり、この評価額は税務担当者が実際に住宅を訪問して決定します。

基本的には毎年満額で固定資産税がかかりますが、現在は特例が延長され、

新築住宅の建物については3年間、長期優良住宅または3階以上の中高層耐震火住宅の場合は5年間、税額が半額になります。固定資産税は、数万円かかることがほとんどなので、3~5年の間半額になるのは家計が助かるのではないでしょうか。

ただし、いずれも必要書類の提出や期限などがあるため事前に条件を確認しておきましょう。

また、減税が適用されているか自らチェックすることも大切です。国や税務署に任せきりにするのではなく、人為的なミスが発生する可能性もあるので、自分で確認するようにしましょう。

※固定資産税の目安額の計算方法はこちらの記事で確認できます

(LIFULL HOME'S 住まいのお役立ち情報)

お得技②:不動産所得税が税率1%ダウン中!必要書類の提出を忘れずに

住宅を購入すると、様々なものに税金がかかりますよね。意外と忘れがちなのが不動産取得税です。不動産取得税とは、土地や建物を買ったときにかかる税金のことです。

税率は原則4%ですが、現在は期間限定の軽減措置によって「3%」に軽減されています。この軽減措置をうけるためには、2024年3月31日までに土地や建物を取得する必要があります。また、固定資産税の特例と同様に、決められた期限までに必要書類の提出が必要になるので、「申請するのを忘れてしまった…」とならないようにしましょう。

不動産取得税・特例措置取得の条件を以下に記載します。

<不動産取得税・特例措置取得の条件>

・軽減措置の要件

・土地取得から1年以内に土地上の建物を取得

・建物を取得した人が1年以内にその土地を取得

・必要書類

不動産取得税課税標準の特例適用申告書

・提出先

都道府県税事務所

・提出期限

取得後60日以内

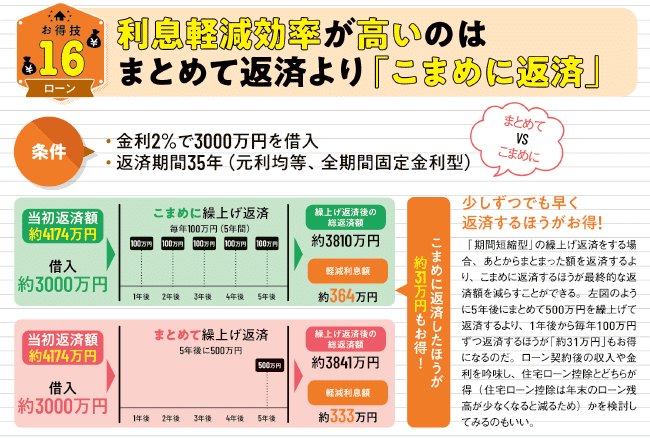

お得技③:住宅ローンの繰上げ返済は、まとめて返済よりも「こまめに返済」がお得!

住宅ローンの返済は、毎月の返済やボーナス払いの他に、繰上げ返済という方法があります。繰上げ返済とは、本来の毎月の返済とは別に、任意の額をまとめて返済することです。

繰上げ返済をすると、毎月の返済額が減ったり返済期間が短くできたりします。元金が減るため元金をもとに計算する利息も減ります。そのため、まとまったお金が用意できるのであれば、どんどん繰上げ返済したいと考えている人も多いのではないでしょうか。

では、いつ返済するのが適切なのか、本誌から解説したいと思います。

繰上げ返済のパターンは、2つあります。毎月の返済額を少なくする「返済額軽減型」と、返済期間を短くする「期間短縮型」です。

「期間短縮型」の繰上げ返済をする場合、本誌の計算(上記の図※)によると、5年後にまとめて500万円を返済するよりも、1年後から毎年100万円ずつ返済するほうが「約31万円」もお得になります。

ただし、住宅ローン控除が適用されている場合は注意が必要です。住宅ローンの控除額は、年末の住宅ローン残高で計算されるため、年末の住宅ローン残高が少なくなると控除額が減る仕組みとなっています。比較してみて返済の仕方を決めてみてもよいかもしれません。

このように、返済の仕方で最終的な返済額を減らすことができる可能性がありますので、どの方法がお得になるのか計算してみることをオススメします。

いかがでしたでしょうか?

今回ご紹介したようなコストダウンのお得技は、自ら情報をとりにいかなければ知らないで損をしてしまうことがたくさんあります。今回は3つご紹介しましたが、本誌では他にも「コストダウンのお得技20」をご紹介しています。その他にも、住宅購入に必要な予算の立て方や住宅ローンなどの情報が載っていますので、ぜひ読んでみてくださいね!

家探し・家づくりの無料相談サービス

「LIFULL HOME'S 住まいの窓口」

ハウジングアドバイザーが中立的な立場で理想の住まい探し、家づくりをサポートする窓口です。購入までの進め方、物件の探し方や住宅ローンの組み方といった疑問を、無料で何度でも相談できます。さらに立地や予算、ご希望に合わせて、複数の建築会社・不動産会社を紹介。理想の住まいを叶えるために、さまざまな側面からお手伝いします。