払えなくなったらどうする?!損しないために知っておきたい住宅ローンの落とし穴【ムック本からご紹介シリーズ vol.12】

こんにちは。

LIFULL HOME’S 住まいの窓口note編集部の西牧です。

ここ最近、スーパーで食材を買うときに、物価高の影響をもろに感じています。いつもと同じものを買っているのに、お会計が以前よりも1.3~1.5倍くらいにあがっている感覚です(いよいよ節約しないと…涙)。

食材の価格も、電気代も上がっていて、家計をどうやりくりしようか悩んでいる人も多いのではないでしょうか。

そんな中、結婚や出産、ライフステージが変化するタイミングなどで、住宅購入を検討されている人もいますよね。

今回は、情勢が大きく変わる中でも、住宅ローンで失敗しないために、住宅情報ムック本の「損しない!家選びのお金まるわかりガイド」から、住宅ローンの落とし穴を3つご紹介します。

※『損しない!家選びのお金まるわかりガイド』は、LIFULL HOME'Sが一部編集協力しています。出版社さんから許可をいただき、内容をご紹介します。

①「借入額は年収25%以下」は、額面ではなく手取りで考える!

不動産経済研究所の調査「首都圏 新築分譲マンション市場動向 2023年1月度」によると、東京23区のマンションの戸当たり平均価格は、バブル期を超え8000万円台となっています。このように住宅価格が高騰する中で、希望の条件に合った住宅を購入しようとし、年収の10倍という無謀な額で住宅ローンを借りる人も出てきているようです。

「2019年度フラット35利用調査」によれば、住宅購入価格に対する年収倍率の全国平均は、およそ7倍。ただし、これは購入価格に対する比率であって、自己資金を用意できる場合の頭金なども含まれているため、住宅ローンの借入額はさらに低くなります。年収倍率が10倍というのは、借入額の比率としてかなり高いことが分かります。

住宅ローンは、住宅購入後の生活を見据えて、「借りられる額」ではなく「返せる額」を借りることが大事です。

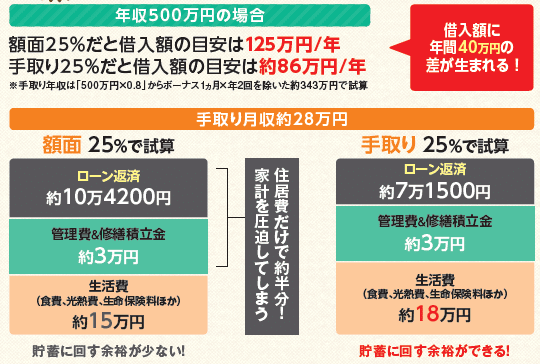

本誌では、無理のない借入額の目安として、一般的に言われている「年収25%以下」をおすすめしていますが、この年収は「額面」ではなく「手取り」のことなので、注意が必要です。

上記の図の通り、額面で試算してしまうとローンの返済額に3万円程度差があり、月の予算の半分近くを住居費で占めてしまうため、家計を圧迫しかねません。

上記の図で記載している「管理費&修繕積立金」は、マンション購入者の支出ですが、一戸建て購入者も修繕費を積み立てておかなければなりませんので、同様に考える必要があります。

また、毎月の支出とは別に固定資産税がかかるため、その分も考えて借入額を検討してください。年収比率だけではなく、金額にも目を向けて生活費とのバランスをとれるようにしましょう。

※予算について自分だけで考えるのが不安な場合は、住まいの窓口で無料で相談ができるので、ぜひ利用してみてくださいね。信頼できる建築会社や不動産会社の比較・紹介まで対応しています。

②住宅ローン控除期間中の繰り上げ返済は損!?

収入が増えたり、貯金に余裕ができたりした際に、繰り上げ返済で利息を減らすというのは、返済プランの鉄則です。

ですが、住宅ローン控除額は、年末の住宅ローン残高で還付額が決まるため、住宅ローン控除期間の10年(または13年)は、繰り上げ返済をしない方がより多くの還付金を受けとることができます。

例えば、上記の図のように、借入額4,000万円の住宅ローン控除還付金の場合(※)、購入から半年後に500万円の繰り上げ返済をすると、10年間の住宅ローン控除還付金は約295万円になります。一方、住宅ローン期間中に繰り上げ返済をしない場合は、約352万円還付されます。

このように、繰り上げ返済をすると還付金が減ってしまうので要注意です。

住宅ローン控除の恩恵をしっかり受けるために、繰り上げ返済は計画的に行いましょう。

※返済期間35年・固定金利1.4%の場合

③リスクに備えて対策法を把握!返済が難しくなったら、まずは銀行に相談しよう

しっかりと返済計画を立てていたとしても、不測の事態は突然やってきます。たとえば、会社の倒産やリストラ、病気などが理由で働けなくなってしまうといったケースです。

収入が激減すれば、住宅ローンの返済が難しくなり、住宅ローンの滞納が続いてしまえば、通常自宅は競売にかけられて、住まいを手放すことなります。競売のデメリットとしては、住まいを失うだけではなく、売却価格がローン残高を下回ることがあるので債務だけが残ってしまうリスクもあります。

そうならないためにも、まずは借入先の銀行(金融機関)に必ず相談するようにしましょう。状況に応じて「当面は利息分のみの返済」や「返済期間を35年から50年に延長」などの対応がとられ、毎月の返済額・負担を大きく減らすことができる可能性があります。

マイホーム売却は最終手段として考え、まずは銀行に相談して負担を減らしましょう。

その他にも以下のような対策ができますので、チェックしてみてください。

<万が一の対策法>

・就業不能保険

病気やケガにより長期間に渡って就業が不能となったときの所得を補償する

「企業向け保険のGLTD(団体長期障害所得補償保険)」や個人で加入する「就業不能保険」があります。

・傷病補修付き住宅ローン

住宅ローンを選ぶ際、傷病補償付き住宅ローンに加入しておくと安心です。最初は傷病補償付きでないものを選んだとしても、健康なうちに同ローンへ借り換えするという方法もあります。

・失業手当&再就職

会社員(雇用保険被保険者)がリストラや倒産に遭った場合、失業手当を受け取ることができます。しかし、給付額は前職時代の給与よりも大幅に下がるので、早めに再就職先を探しましょう。

・配偶者の収入を上げる

片働き世帯の場合、1人が働けなくなるだけで収入が途絶えてします。あらかじめパートナーと相談しておき「いざという時はもう片方が働く」という覚悟を共有しておくことも大切です。

いかがでしたでしょうか。

無理のない借入額を試算したり、リスクを把握したりすることで、住宅ローンを失敗することなく借りられます。

今回は、住宅ローンの落とし穴を3つご紹介しましたが、「損しない!家選びのお金まるわかりガイド」では、落とし穴を10選ご紹介しています。他にも家を買うときのお金の話がまるっと掲載されているので、ぜひチェックしてみてくださいね。

家探し・家づくりの無料相談サービス

「LIFULL HOME'S 住まいの窓口」

ハウジングアドバイザーが中立的な立場で理想の住まい探し、家づくりをサポートする窓口です。購入までの進め方、物件の探し方や住宅ローンの組み方といった疑問を、無料で何度でも相談できます。さらに立地や予算、ご希望に合わせて、複数の建築会社・不動産会社を紹介。理想の住まいを叶えるために、さまざまな側面からお手伝いします。