貯金はいくら必要? ペアローンって何?【家づくりのお金】気になるギモンを解決!

こんにちは。

LIFULL HOME’S 住まいの窓口note編集部の山口です。

家を建てる際に必ずといっていいほどついて回る、お金の問題。

頭金、予算の立て方、住宅ローンなど、「よく聞くけれど、実際のところよく分かっていない」という人も多いのではないでしょうか。

今回は、そんな住宅購入に関するお金のギモンを5つピックアップ。住まいの窓口のハウジングアドバイザー・小谷さんに解説してもらいます。

話し手:小谷さん(住まいの窓口ハウジングアドバイザー)

京都府出身。アパレル勤務を経て、住まいの窓口のハウジングアドバイザーに転身する。現在は、愛知エリアの相談を中心に担当。休日も家にいることが好きなインドア派で、住宅性能の大切さを実感している。

ギモン1:家を買うときってどれくらい貯金があればいい?

必要な貯金額は、みなさんが普段どんな生活をされているかにより異なりますが、住まいの窓口では一戸建てを買うときに最低限必要な現金として、最低でも100万円くらいを用意しておくことをおすすめしています。

これは、住宅購入にかかる費用「物件価格」と「諸費用」のうち、住宅購入価格の5~10%程度を占める諸費用は現金で支払うのが原則だからです。

諸費用も含めて組める住宅ローンもあるので、必ずしもこの金額をすべて現金で用意しなければならないわけではありません。しかし、手付金の支払いなどもあり、一切現金がない状態で購入するのは難しいので、100万円くらいは最低限用意しておくとよい目安額になります。

▼諸費用に関する関連記事:一戸建ての購入に現金っていくら必要なの?

なお、家を買うときに貯金をあてる費用としてよく挙がる頭金ですが、これは物件価格のうち、住宅ローンで借り入れせず現金で支払う金額のこと。

購入の契約金額により異なり一概には言えないものの、一般的に最低額は100~150万円と言われています。

ただし、頭金もローンを組むことができるので、頭金用の貯金も必須なわけではありません。

▼頭金に関する関連記事:マイホームの頭金は100万円くらいあった方がいい? 頭金ある・なしの返済額を比較https://www.homes.co.jp/cont/money/money_00570/

そのほか、引越しや住宅購入後に最低限使う費用が必要となります。

なお、「貯金を増やしてから買おう」と考える人も多いと思いますが、貯金額を増やしている間にも家賃の支払いが続くことを考えれば、先に買ってしまったほうがいいこともあります。状況による判断が必要です。

ギモン2:住宅ローンの金利って固定と変動でどう違うの?

固定金利は、借り入れ期間中の金利がずっと変わらない金利のこと。

借入時に総返済額が分かっているので、生活のシミュレーション、将来設計がしやすいのが特徴です。

返済額が変わるリスクがないので、安心感を優先される人が選んでいる印象です。

変動金利は、金利が一定期間ごとに見直されるタイプの金利です。

金利が上がると返済金額が上がる可能性があり、将来的にいくら返済することになるかは不透明です。

現在、約7割の方が変動金利で、3割くらいの方が固定金利(固定期間選択型も含む)を選択していると言われます(2023年4月実施の住宅金融支援機構/住宅ローン利用者調査より)。

金利が低いことに加え、住宅ローン控除があるので、低い金利で一定期間借りられることにメリットを感じる方もいるようです。

ギモン3:住宅ローンって実際どれくらい借りられるもの?

住宅ローンは年収や借りる金融機関、金利などによって借りられる金額が異なり、住まいの窓口でも年収を伺って、借り入れられる金額を目安額でお伝えしています。

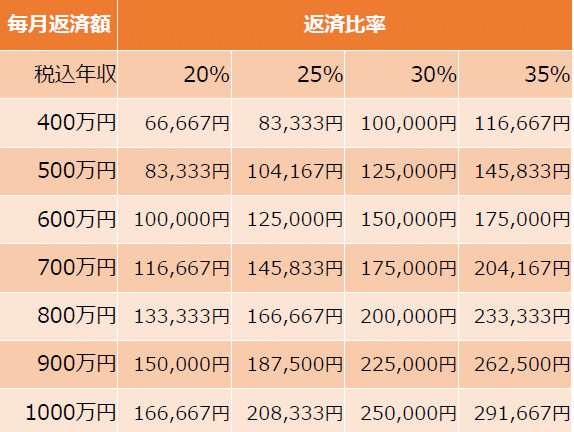

全期間固定金利で金利1.5%、35年返済と仮定した場合、借りられる目安額は以下の表のとおりです。

しかし、これらの金額は、あくまで最大で借りられる金額の目安(=融資可能額)で、実際は住宅ローンの年間返済額が年収に占める割合や、今支払っている家の家賃から、支払い可能な金額を考えることがほとんど。

年収に占める返済額の割合というと、FP(ファイナンシャルプランナー)の方の提唱では、住宅ローンの年間返済額が年収の25%までだと無理がない範囲とされています。

例えば、年収400万円の方が25%以内で先ほどの金利で借りるなら、毎月8万数千円くらいまでが目安額です。

ただ、これも今みなさんの収入に占める家賃の割合がそれぞれ違うように、生活水準や住居費にどれくらいの費用をかけたいかによって、適切な割合が異なります。25%という数字が誰しもに当てはまるわけではないことにも注意しましょう。

▼住宅ローンに関する関連記事:お金初心者の私に、住宅ローンのことを教えてください!

ギモン4:親からの贈与って実際どうなの?何かメリットはある?

住まいの窓口のお客様の傾向からいうと、ご両親からの贈与は、かなりの金額で援助のあるご家庭からまったくないご家庭までさまざまです。

贈与の経緯も、初期から贈与いただく前提で購入を計画されているご家庭と、購入計画の途中でご両親とお話しして贈与するという話になり、予算が増えるご家庭と、2パターンに分けられます。

贈与のメリットとしては、非課税枠があることです。

2023(令和5)年の12月31日までの場合、耐震、省エネまたはバリアフリーの住宅用家屋(省エネ等住宅)で1,000万円、それ以外の住宅で500万円が非課税対象となります。

なお贈与を受ける場合、ご両親はもちろん、建築会社や税理士の方などとも相談し、贈与の計画に影響が出ないようにするのがポイントです。

▼贈与に関する記事:住宅の資金援助を受ける人は要チェック! 贈与税の仕組みと特例

https://www.homes.co.jp/cont/money/money_00495/

ギモン5:ペアローンってどんなローン?収入合算との違いは?

ペアローンと収入合算は、いずれもお二人でローンを組む場合の方法で、

ペアローン=お二人それぞれが住宅ローンを組むこと(1家族で2つのローンを組む)

収入合算=住宅ローンは1つだけれど、お二人の収入を合算して借入額を決めること

です。

世帯年収で借入額を算出することができ、かかる手数料は2人分ですが、団体信用生命保険にそれぞれ加入することもできます。

ペアローンは現在住宅ローンを借りる方の10%程度が利用していると言われますが、20代、30代ではその割合が増えてきているようです。

ご状況によって選択肢が変わるので、ご自身に合ったものを選んでいただくことで後悔のないご決断に近づくと思います。

▼住宅ローンに関する関連記事:住宅ローン、共働き夫婦で検討したい「収入合算」と「ペアローン」とはhttps://www.homes.co.jp/cont/money/money_00158/

小谷さんからのアドバイス

今回お話ししたことは、住まいの窓口の相談でもお伝えすることが多い内容です。「全然知識がなくてすみません…」とお客様から言われることもあるのですが、お金の話は分かりにくいことも多いので、ためらわずに気軽に聞いていただきたいと思います。

今は毎月のように住宅価格の値上げも聞くので、「どうしよう…」と迷っている間に価格が上がってしまうことも考えられます。何か先延ばしにする明確な理由がないのであれば、物価の上昇にあわせて今動いてみることもおすすめです。

「家を買えるのかな」「住宅購入を考えてみたいな」という気持ちがあれば、ぜひ住まいの窓口にご相談いただけたらと思っています。

いかがでしたか。

みなさんの住宅購入のお金に関して疑問が、少しでも解消されていたら嬉しいです。

今後も、住まいの窓口noteでは、みなさんの住宅購入に関する疑問やお悩みにお答えしていきます。「こんなこと聞いてみたい!」という内容があれば、ぜひコメント等でお寄せ下さいね。

家探し・家づくりの無料相談サービス 「LIFULL HOME'S 住まいの窓口」

ハウジングアドバイザーが中立的な立場で理想の住まい探し、家づくりをサポートする窓口です。購入までの進め方、物件の探し方や住宅ローンの組み方といった疑問に、無料で何度でも相談できます。さらに立地や予算、ご希望に合わせて、複数の建築会社・不動産会社を紹介。理想の住まいを叶えるために、さまざまな側面からお手伝いします。

▼住まいの窓口noteのその他の記事はこちらからご覧いただけます